Общество с ограниченной ответственностью «Альфа»

Должностная инструкция № 6

бухгалтера

г. Москва 04.07.2016

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и

ответственность бухгалтера.

1.2. Бухгалтер относится к категории специалистов, назначается на должность и освобождается

от должности в установленном действующим трудовым законодательством порядке приказом

генерального директора по представлению главного бухгалтера.

1.3. Бухгалтер подчиняется непосредственно главному бухгалтеру.

1.4. В период временного отсутствия бухгалтера его обязанности возлагаются на заместителя

главного бухгалтера приказом генерального директора.

2. КВАЛИФИКАЦИОННЫЕ ТРЕБОВАНИЯ

2.1. На должность бухгалтера назначается лицо, имеющее:

1) среднее профессиональное образование по специальности «Экономика и управление». Если образование по другой специальности, – лицо, прошедшее дополнительное профессиональное образование по спецпрограммам; 2) опыт работы не менее трех лет в области учета и контроля.

2.2. Бухгалтер должен знать:

- основы законодательства о бухгалтерском учете, об архивном деле, Общероссийский классификатор управленческой документации (в части выполнения трудовых действий);

- практику применения законодательства по вопросам оформления первичных учетных документов, денежного измерения объектов учета;

- внутренние организационно-распорядительные документы ООО «Альфа»;

- как составить сводные учетные документы;

- методы калькулирования себестоимости продукции (работ, услуг) и методы учета затрат продукции (работ, услуг);

- основы экономики, технологии, организации производства и управления ООО «Альфа»;

- основы информатики и вычислительной техники.

2.3. Бухгалтер должен уметь:

2.3.1. Принять к учету первичные учетные документы, в том числе:

- составлять первичные учетные документы, в том числе электронные;

- обеспечивать сохранность первичных учетных документов до передачи их в архив.

2.3.2. Измерять объекты бухгалтерского учета и группировать факты хозяйственной жизни, в том числе:

- регистрировать данные посредством двойной записи;

- применять правила стоимостного измерения объектов бухгалтерского учета, способы начисления амортизации, принятые в учетной политике ООО «Альфа»;

- составлять бухгалтерские записи в соответствии с рабочим планом счетов ООО «Альфа»;

- калькулировать себестоимость продукции (работ, услуг), составлять отчетные калькуляции, рассчитывать заработную плату, пособия и иные выплаты сотрудникам;

- исчислять рублевый эквивалент активов и обязательств, которые выражены в иностранной валюте;

- пользоваться компьютерными программами для ведения бухгалтерского учета, информационными и справочно-правовыми системами, оргтехникой.

2.3.3. Обобщать итоги фактов хозяйственной жизни, в том числе:

- сопоставлять данные аналитического учета с оборотами и остатками по счетам синтетического учета на последний календарный день каждого месяца;

- готовить различные справки, ответы на запросы;

- пользоваться компьютерными программами для ведения бухгалтерского учета, информационными и справочно-правовыми системами, оргтехникой;

- обеспечивать сохранность регистров бухгалтерского учета до передачи их в архив;

- исправлять ошибки, допущенные при ведении бухгалтерского учета.

3. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

Бухгалтер обязан:

3.1. Принять к учету первичные учетные документы:

- составлять первичные учетные документы;

- принимать первичные учетные документы о фактах хозяйственной жизни экономического субъекта;

- выявлять случаи нарушения ответственными лицами графика документооборота и порядка представления в бухгалтерию первичных учетных документов. Информировать об этом главного бухгалтера;

- проверять первичные учетные документы;

- систематизировать первичные учетные документы и на их основе составлять сводные документы;

- сдавать в архив первичные учетные документы;

- обеспечить данными при проведении инвентаризации активов и обязательств.

3.2. Измерять объекты бухгалтерского учета и группировать факты хозяйственной жизни:

- измерять объекты бухгалтерского учета;

- оформлять проводки в бухгалтерской программе;

- переносить данные из первичных учетных документов в регистры бухгалтерского учета;

- отражать в бухгалтерском учете результаты переоценки;

- калькулировать себестоимость продукции (работ, услуг), распределять косвенные расходы, начислять амортизацию в соответствии с учетной политикой ООО «Альфа»;

- отражать на счетах бухгалтерского учета операции, связанные с движением основных

средств, товарно-материальных ценностей и денежных средств; - начислять и перечислять налоги, сборы и взносы в бюджет и внебюджетные фонды;

- сопоставлять результаты инвентаризации с данными регистров бухгалтерского учета и составлять сличительные ведомости.

3.3. Обобщать итоги фактов хозяйственной жизни:

- считать в регистрах бухгалтерского учета итоги и остатки по счетам синтетического и аналитического учета, закрывать обороты по счетам бухгалтерского учета;

- контролировать тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета;

- подготовить информацию, чтобы составить оборотно-сальдовые ведомости;

- подготовить пояснения, подобрать необходимые документы для проведения внутреннего контроля, внутреннего и внешнего аудита, документальных ревизий, налоговых и иных проверок;

- систематизировать регистры бухгалтерского учета за отчетный период;

- передавать регистры бухгалтерского учета в архив;

- отражать в бухгалтерском учете расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета;

- выполнять иные функции по поручению главного бухгалтера.

Бухгалтер имеет право:

4.1. Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

4.2. Вносить предложения по совершенствованию работы, связанной с предусмотренными

настоящей инструкцией обязанностями.

4.3. В пределах своей компетенции сообщать своему непосредственному руководителю о всех

выявленных в процессе своей деятельности недостатках и вносить предложения по их

устранению.

4.4. Запрашивать лично или по поручению главного бухгалтера от руководителей подразделений

и специалистов информацию и документы, необходимые для выполнения его должностных

обязанностей.

4.5. Привлекать специалистов всех (отдельных) структурных подразделений к решению задач,

возложенных на него (если это предусмотрено положениями о структурных подразделениях,

если нет – то с разрешения руководителя).

4.6. Требовать от руководства организации оказания содействия в исполнении своих

должностных обязанностей и прав.

5. ОТВЕТСТВЕННОСТЬ

Бухгалтер отвечает:

5.1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей,

предусмотренных настоящей должностной инструкцией, – в пределах, определенных

действующим трудовым законодательством Российской Федерации.

5.2. За правонарушения, совершенные в процессе осуществления своей деятельности, – в

пределах, определенных действующим административным, уголовным и гражданским

законодательством Российской Федерации.

5.3. За причинение материального ущерба – в пределах, определенных действующим трудовым и

гражданским законодательством Российской Федерации.

5.4. За нарушение Правил трудового распорядка, правил противопожарной безопасности и

техники безопасности, установленных в организации.

Должностная инструкция разработана в соответствии с приказом генерального директора от 4 июля 2016 г. № 7 и соответствует профстандарту «Бухгалтер», который утвержден приказом Минтруда России от 22 декабря 2014 г. № 1061н.

СОГЛАСОВАНО

Начальник отдела кадров Е.Э. Громова

04.07.2016

С настоящей инструкцией ознакомлен.

Один экземпляр получил на руки и обязуюсь хранить на рабочем месте.

Специальное предложение

СОУТ-2018: что изменится?

Наступающий 2018 год станет переломным для охраны труда в компаниях. А между прочим от результатов специальной оценки условий труда напрямую зависят тарифы по взносам на пенсионное страхование. Подробности - в сегодняшней статье.

08 06.16

Бухгалтер, к профстандарту будь готов!

С 1 июля 2016 года в действие вступит обязательный профстандарт для бухгалтеров. С его полным текстом можно ознакомиться в Приказе Минтруда России N 1061н от 22.12.2014. Наши клиенты стали задавать вопросы по поводу нового профстандарта. Мы собрали самые популярные вопросы и попросили ответить на них нашего специалиста по кадровым вопросам, действительного члена НП Палаты профессиональных бухгалтеров и аудиторов России Никифорову Юлию Ивановну.

1. Для кого обязательны новые обязательные бухгалтерские профстандарты?

Согласно ст. 195.3 ТК РФ (в редакции от 1 июля 2016 года) профстандарты обязательны для профессий, для которых в законодательстве установлены определенные нормативы (знания, навыки, опыт).

Специальные требования к бухгалтерам прописаны в ч. 4 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ. Согласно этой статье бухгалтерские профстандарты обязательны для главных бухгалтеров страховых компаний, банков, публичных акционерных обществ и некоторых других организаций.

Также профстандарты должны применяться к тем, кто имеет компенсации и льготы, работая во вредных и опасных условиях (ч.2 ст. 57 ТК РФ;Федеральный закон от 28.10.2013 N 400-ФЗ). Если такие бухгалтеры вам попадутся, обязательно сообщите им о нововведении.

2. В нашем штатном расписании есть должности заместителя главбуха и ведущего бухгалтера. Но таких должностей нет в профстандарте. Как быть, переименовывать?

Профстандарты не регламентируют названия должностей. Варианты наименований, которые в нем описаны - это просто примеры. В компании вправе самостоятельно решать, как назвать ту или иную должность. Изменять существующее штатное расписание из-за этого не нужно.

3. В дипломе нашего бухгалтера написано «Бакалавр экономики по направлению «Экономика»». Можно ли назвать ее должность в штатном расписании «Бухгалтер»?

Да, можно. Сотрудник, у которого в дипломе указана квалификации «Экономика», может работать бухгалтером, выбор конкретного названия должности в штатном расписании не регламентируется профстандартом.

4. Если бухгалтер не соответствует профстандарту, могут ли его за это уволить?

Уволить за несоответствие профстандарту нельзя. В Трудовом кодексе отсутствует такая норма. Однако можно перевести сотрудника на другую должность по результатам проваленной аттестации. Решение о несоответствии квалификации сотрудника принимает аттестационная комиссия. В том случае, если перевод на другую должность невозможен (отсутствуют вакансии, сотрудник добровольно отказался от перевода), у работодателя появляется возможность его уволить по ч. 3 ст. 81 ТК РФ.

5. Обязательно ли главбуху иметь аттестат профессионального бухгалтера?

В Трудовом кодексе и профстандарте бухгалтера отсутствуют указания на обязательный характер такого аттестата. Работать главным бухгалтером можно без него. Его получение - сугубо добровольное дело.

6. Нужно ли аудитору соответствовать профстандарту?

Аудиторы относятся к той категории профессий, для которых профстандарт является обязательным. Требования профстандарта для аудиторов утверждены приказом Минтруда от 19.10.2015 N 728н.

7. Наши должностные инструкции немного отличаются от того, что написано в профстандартах. Нужно ли нам их исправлять?

Обязанность привести должностные инструкции в соответствие с профстандартами существует только тогда, когда сами профстандарты обязательны. Во всех остальных случаях требования профстандарта носят рекомендательный характер, и могут послужить удобным подспорьем при составлении должностных инструкций, аттестации, подборе кадров.

8. Ложится ли на работодателя обязанность обучить сотрудника, если его квалификация не дотягивает до профстандарта?

Такая обязанность отсутствует. Даже если работодатель решит, что для соответствия занимаемой должности сотруднику требуется повысить квалификацию, он не обязан брать на себя расходы на это повышение, о чем можно узнать из ст. 196 ТК РФ.

Здесь уместно упомянуть законопроект №1029893-6, уже принятый в первом чтении, где предлагается сохранять за работником должность, зарплату и оплачивать ему командировочные расходы во время прохождения независимой оценки квалификации на соответствие профстандартам.

9. Какой штраф полагается, если в компании работают бухгалтеры, которые не соответствуют профстандарту?

Во-первых, никакого штрафа не будет, если применение профстандартов в организации не обязательно. Во-вторых, если профстандарты все же обязательны, но бухгалтеры им не соответствуют, на компанию будет наложен штраф по ч. 3 ст. 5. 27 КоАП, который составляет от 50 до 100 т.р. для юридических лиц. На сегодняшний день в число оштрафованных за такое нарушение могут попасть, например, инвестиционные фонды, банки, страховые компании.

Узнайте, как использовать профессиональный стандарты на благо фирмы, закажите бесплатную подборку документов

Узнайте, как использовать профессиональный стандарты на благо фирмы, закажите бесплатную подборку документов

Не забывайте делиться полезной информацией в социальных сетях! Спасибо!

Минтруд России разработал и утвердил более 400 профстандартов. Поправки в ТК РФ, касающиеся их применения, вступают в силу с 1 июля 2016 года. Федеральный закон дополняет ТК РФ двумя статьями — 195.2 и 195.3.

Профстандарты обязательны для главбухов акционерных обществ и некоторых других крупных организаций и для всех тех, для кого такие нормы закреплены законодательно, например для врачей и учителей, а также для служащих госкомпаний. Для всех остальных стандарты пока носят рекомендательный характер.

Согласно ст. 195.3 работодатели обязаны применять профстандарты, если требования к квалификации работника данной профессиональной сферы установлены ТК РФ, иными федеральными законами или нормативными правовыми актами. Например, в Федеральном законе четко прописаны квалификационные требования к врачам: они должны иметь только высшее медицинское образование.

Для государственных внебюджетных фондов, государственных и муниципальных учреждений, унитарных предприятий, а также госкорпораций, компаний и хозяйственных обществ, у которых более 50 % акций (долей) в уставном капитале находится в государственной или муниципальной собственности, соответствующие требования установит Правительство РФ.

Таким образом, применение профстандартов будет обязательно для служащих госструктур всех профессий, а для коммерческих компаний в зависимости от профессии. Это подтверждают и в Минтруде (письмо Минтруда России ).

О стандарте для бухгалтеров

Профстандарт «Бухгалтер» действует с 07.02.2015 (утвержден Приказом Минтруда России ). В этом документе содержатся требования к образованию и опыту работы для различных категорий бухгалтеров. В настоящее время данный стандарт является обязательным только в тех случаях, когда его применение закреплено в каком-либо нормативно-правовом акте. Так, например, закреплены требования к образованию и профессиональному стажу для главных бухгалтеров акционерных обществ, страховых и кредитных организаций (п. 3, 4, 6 ст. 7 Федерального закона , ст. 11.1, п. 1 ст. 16 Федерального закона , п. 2 ст. 32.1 Федерального закона ).

Для остальных категорий бухгалтеров профессиональный стандарт носит рекомендательный характер. Его требования могут стать ориентиром для бухгалтеров, которые планируют профессиональный и карьерный рост, например, до главного бухгалтера акционерного общества.

Бухгалтеру-кадровику

Если вы ведете еще и кадровую работу, проверьте, есть ли в организации такие специалисты, для которых применение требований профстандарта обязательно. Уволить сотрудника, не соответствующего требованиям стандарта, но добросовестно относящегося к своим трудовым обязанностям, будет нельзя. В Трудовом кодексе нет такого основания для расторжения трудового договора. Увольнение возможно только по результатам проведенной аттестации. При этом принимать новых сотрудников на должности, для которых применение стандартов обязательно, после 01.07.2016 можно только в соответствии с их требованиями. А тех, кто уже работает, можно отправить на обучение.

Во всех остальных случаях профстандарты носят рекомендательный характер. Характеристики уровня образования, знаний, навыков и опыта, которые содержатся в них, можно использовать при разработке должных инструкций, организации обучения и аттестации работников, тарификации работ, присвоении тарифных разрядов работникам и установлении систем оплаты труда, при приеме на работу новых сотрудников (п. 25 Правил, утвержденных Постановлением Правительства Российской Федерации ).

Мифы и легенды о профессиональных стандартах

Эксперт Евгения Конюхова комментирует новую ст. 195.3 ТК РФ: что изменится с 1 июля 2016 года для работодателей и работников, как применять профессиональные стандарты на практике и кто обязан им соответствовать.

Трудовые функции, навыки и обязанности бухгалтеров надлежащим образом закреплены в профстандарте «Бухгалтер». До 01 июля 2016 г. его применение было обязательным только для организаций, прямо поименованных в п. 4 ст. 7 Закона № 402-ФЗ о бухучете. До недавнего времени профстандарт бухгалтера – 2015, утвержденный Правительством РФ , использовался для повышения эффективности работы бухгалтерской службы компании и оценки квалификации соискателей. Но уже в ближайшие месяцы профстандарты найдут более широкое применение. Для чего и как их использовать, расскажем в нашей статье.

Понятие

Профессиональный стандарт можно рассматривать как законодательно утвержденный документ, где сведены воедино требования к квалификации работника, желающего осуществлять какую-либо деятельность.

Таким образом, профстандарт для бухгалтера в 2016 году устанавливает квалификацию, которой должен обладать работник, а также перечисляет трудовые функции, исполняемые им в процессе своей служебной деятельности.

Исходя из норм профстандартов, могут быть уточнены должностные обязанности конкретного специалиста. Что, в свою очередь, определяет наименование должностей и структуру штатного расписания.

Среди главных целей использования профстандартов выделяют:

- формирование кадровой политики компании;

- проведение аттестации работников;

- определение приоритетов при обучении и переподготовке персонала.

Требования правил

Знания, опыт, трудовые функции, умения бухгалтеров с 07.02.2015 г. зафиксированы профстандартом, утвержденным приказом Минтруда за № 1061н . В этом нормативном документе подробно изложены не только требования к уровню образования и квалификации специалистов, но и досконально расписаны все обязанности, которые им положено исполнять в соответствии с занимаемыми должностями.

Что должен знать и уметь специалист

Согласно стандарту, чтобы стать рядовым бухгалтером, придётся пройти обучение в колледже или техникуме по специальности «Экономика и управление». В том случае, когда профильное образование отсутствует, при устройстве на работу вместо соответствующего диплома можно предъявлять сертификат или свидетельство об окончании бухгалтерских курсов. Помимо этого, профстандарт бухгалтера с 2016 года требует наличия опыта работы по аналогичной специальности не менее трех лет: кассиром, контролёром, помощником бухгалтера. Такое разъяснение содержит письмо Минтруда за № 14-3/В-3.

Рядовых бухгалтеров разделяют на три категории, каждой из которых соответствует свой объём навыков. В частности, специалист:

- 1 категории – принимает и составляет первичные документы всех видов;

- 2 категории – проводит их по учётным регистрам;

- 3 категории – рассчитывает получившиеся итоги, проверяет и балансирует обороты по счетам.

На практике, особенно в небольших компаниях, бухгалтер выполняет эти действия самостоятельно: профстандарт бухгалтера этого не запрещает. Поэтому в типовой должностной инструкции рядового работника бухгалтерской службы можно перечислить требования, предъявляемые к специалистам всех категорий.

Читайте также Отпускные без ошибок

Чего ждут от главбуха

Запросы, предъявляемые к главбуху, намного разнообразнее и строже. Если внимательно изучить профстандарт главного бухгалтера , становится понятно, что для назначения на такую должность необходимо наличие среднего профессионального или высшего образования. Помимо этого, требуется стаж работы по специальности более трех лет из последних пяти. Впрочем, можно окончить профильные курсы и отработать по специальности 5 из последних 7 лет.

Главбух должен выполнять следующие 5 трудовых функций:

- вести бухучёт компании, составлять бухгалтерскую отчётность;

- вести налоговый учёт, составлять отчётность в инспекции ФНС;

- организовывать внутренний контроль;

- составлять консолидированную отчётность;

- проводить финансовый анализ, управлять денежными потоками.

В некоторых фирмах главбух совмещает все эти функции, профессиональный стандарт главного бухгалтера этого не запрещает. Также заметим, что во многих компаниях функции внутреннего контроля и финансового анализа являются прерогативой финансового директора, а главный бухгалтер только подготавливает для него исходную информацию.

Исходя из правил, действующих в вашей организации, в должностные обязанности главбуха можно внести либо все трудовые функции, либо только часть из них. На малых предприятиях к данному перечню нередко добавляют обязанности по ведению кадрового учёта.

Документ, о котором сейчас ведется немало споров, содержит исчерпывающие требования к навыкам и квалификации работников бухгалтерской службы. Они ранжированы по уровню компетенции, а также сложности выполняемых обязанностей. В соответствии с функционалом и ответственностью за принятие решений профессиональный стандарт бухгалтера с 2016 года выделяет следующие уровни квалификации:

- 5-й уровень – работник самостоятельно выполняет порученную работу, принимает решения в рамках своей компетенции;

- 6-й уровень – помимо самостоятельного принятия решений сотрудник ставит перед собой и другими работниками обязательные для выполнения задачи, а также несёт ответственность за качество их выполнения на уровне структурного подразделения и организации в целом;

- 7-й уровень – специалист принимает решения на уровне компании, ставит стратегические цели работникам 5-го и 6-го уровней ответственности, контролирует процесс их достижения, разрабатывает методологию учёта отдельных операций и бизнес-процессы в целом. Также он несёт ответственность наравне с высшим руководством организации.

Для выполнения большинства обязанностей бухгалтеру достаточно 6-го уровня квалификации. 7-й уровень потребуется для замещения должностей в крупных компаниях или финансовых холдингах, которые по действующим в настоящий момент профстандартам причисляют к категории «Прочие специалисты высшего уровня квалификации».

Требования к главбухам

К специалистам этого уровня сейчас могут предъявляться требования двух видов:

Читайте также Почему повышение МРОТ с 1 мая может обернуться массовыми сокращениями работников

- соответствовать профстандарту главного бухгалтера с 2016 года (если компания, в которой они трудятся, отдельно не указана в законодательстве);

- отвечать запросам, предъявляемым в п. 4 ст. 7 Закона № 402-ФЗ о бухучете (относятся к главным бухгалтерам ПАО, банков, страховых фирм, инвестиционных, пенсионных и паевых фондов, госкомпаний, иных финансовых организаций).

Чтобы в полной мере соответствовать профстандарту для главного бухгалтера в 2016 году, необходимо либо иметь высшее образование и 3-хлетний опыт работы, либо среднее специальное образование и 5-летний опыт работы.

Помимо соответствия обязательным требованиям, руководители ждут от главбуха владения другими навыками. В том числе:

- знания специализированных компьютерных программ;

- опыта управления коллективом;

- владения основами математического анализа.

Главные аспекты работы бухгалтерской службы

Внимательно изучая профессиональный стандарт бухгалтера , можно прийти к выводу, что основные требования для рядовых бухгалтеров и главбуха принципиально не различаются. Эти специалисты могут работать с «первичкой», вносить информацию по обработанным документам в сводные регистры бухгалтерского учёта, а также проверять и закрывать данные по своим участкам. Работники 5–7 уровня квалификации обязаны самостоятельно решать поставленные перед ними текущие задачи, находить и применять в повседневной деятельности сведения о правилах проведения бухгалтерского учёта всевозможных хозяйственных операций, о применении различных нормативных документов.

Принципиальные различия проявляются лишь на уровне принятия финансовых и управленческих решений, касающихся методологии учёта операций и оптимизации учётных процедур. Согласно профстандарту главного бухгалтера, с 2016 года основной обязанностью этого работника должен быть контроль за текущей деятельностью бухгалтеров, своевременное исправление возникающих ошибок, разработка мер по их дальнейшему недопущению.

Как применять с 2016 года

На сегодняшний день использование профстандартов не является обязательным. Такое мнение Минтруд изложил в своём письме от 30.12.2015 г. за № 14–0/В-1190. Если руководитель сочтёт нужным, он может принимать на работу бухгалтеров, не имеющих соответственного опыта.

Многие интересуются, разрешено ли работодателю нанимать главбухов без специального образования. Решение ВС РФ за № АКПИ14-965 от 22.10.2014 г. дало исчерпывающий ответ на этот вопрос. Если Закон о бухучёте не содержит иных ограничений, наниматель может пригласить на эту должность специалиста без специального образования. Эта норма не касается банков, финансовых компаний, страховых фирм. Требования к главбухам таких организаций гораздо жёстче и обширнее. Помимо этого, они регламентированы иными документами.

Напомним, что профстандарт бухгалтера с 1 июля 2016 года стал обязательным. Это новшество коснётся лишь тех работников, требования к которым прямо определены в других нормативных документах. Такая норма прописана в п. 4 ст. 7 Закона № 402-ФЗ о бухучете.

Профессиональный стандарт бухгалтера с 2016 года

Вы уже бухгалтер, главный бухгалтер, помощник бухгалтера или только планируете освоить эту профессию? Почитайте про профессиональный стандарт «Бухгалтер». Ему обязаны соответствовать те, кто работают в крупной организации, для остальных стандарт рекомендательный. А по-хорошему соответствовать профстандарту надо каждому бухгалтеру, который считает себя профессионалом и любит свою работу.

Профессиональный стандарт «Бухгалтер» утвержден приказом Минтруда России от 22.12.2014 № 1061н. Стандарт вступил в силу с 7 февраля 2015 года и продолжает действовать в 2016 году. По сути, профстандарт - это «дорожная карта» бухгалтерской профессии.

Что такое «профессиональный стандарт»

Профессиональный стандарт характеризует квалификацию, необходимую работнику для осуществления определенного вида профессиональной деятельности. Составляющие квалификации - знания, умения, навыки и опыт работы (ст. 195.1 ТК РФ).

Как подтвердить соответствие профстандарту «Бухгалтер»? Соответствие профстандарту «Бухгалтер» подтверждает аттестат профбухгалтера ИПБ России. Если у Вас есть аттестат профбухгалтера ИПБ России, значит, Вы – профессиональный бухгалтер. И Вам необходимо, в том числе, ежегодно повышать свой профессиональный уровень и получать Сертификаты ИПБ России. Сертификат подтверждает, что вы продолжаете оставаться профессиональным бухгалтером. Вы можете получить Сертификат ИПБ России в Школе бухгалтера на 2016 год.

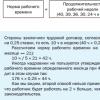

В таблице приведена выдержка из профстандарта «Бухгалтер» о требованиях к образованию, обучению, опыту работы и особым условиям допуска к работе:

|

Возможные наименования должностей |

Бухгалтер |

Главный бухгалтер |

|

Требования к образованию и обучению |

Среднее профессиональное образование - программы подготовки специалистов среднего звена Дополнительное профессиональное образование по специальным программам |

Высшее образование, Среднее профессиональное образование Дополнительные профессиональные программы - программы повышения квалификации , программы профессиональной переподготовки |

|

Требования к опыту практической работы |

При специальной подготовке по учету и контролю не менее трех лет |

Не менее пяти лет из последних семи календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, при наличии высшего образования - не менее трех лет из последних пяти календарных лет |

|

Особые условия допуска к работе |

В отдельных экономических субъектах к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться дополнительные требования |

Специальность определяет трудовую функцию, а квалификация отражает уровень мастерства в рамках специальности (ст. 15 ТК РФ). Таким образом, профессиональный стандарт «Бухгалтер» устанавливает квалификацию, необходимую для работы по соответствующей специальности. Причем этот документ зарегистрирован в Минюсте России и опубликован официально.

Требования к квалификации работников определяются их должностными обязанностями, которые, в свою очередь, обусловливают наименования должностей (письмо Роструда от 30.04.2008 № 1028-с ).

Постановлением Правительства РФ от 22.01.2013 № 23 (пп. «а» п. 25) установлено, что профессиональные стандарты применяются работодателями при формировании кадровой политики, организации аттестации работников . Такая формулировка порождает впечатление, что для работодателя соблюдение профессиональных стандартов является обязательным.

Как пользоваться профстандартом?

В профессиональном стандарте «Бухгалтер» (далее - Стандарт) выделены две должности -бухгалтер и главный бухгалтер . Для каждой должности определена обобщенная трудовая функция, которая детализирована посредством конкретного перечня трудовых функций. В отношении каждой функции указано, какие именно трудовые действия, умения и знания необходимы для ее реализации.

Очевидно, работник бухгалтерии как лицо, непосредственно заинтересованное, проштудирует Стандарт самостоятельно. Пересказывать его не имеет смысла. Заострим внимание на отдельных моментах. Профессиональный стандарт бухгалтера, скачать Приказ Минтруда от 22.12.2014 1061н .

Профессиональный стандарт для главного бухгалтера

От главного бухгалтера требуется составление и представление финансовой отчетности экономического субъекта. Эта обобщенная функция включает в себя:

составление бухгалтерской отчетности;

составление консолидированной финансовой отчетности (по МСФО);

внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности;

ведение налогового учета и составление налоговой отчетности, налоговое планирование.

Во-первых, Стандарт относит налоговую отчетность к финансовой отчетности. В принципе это справедливо. Ведь суммы налогов, полученные в результате налогового учета, отражаются на счетах бухгалтерского учета. А во-вторых, Минтруд России считает, что рядовому бухгалтеру вести налоговый учет не под силу.

На основании Стандарта единственного бухгалтера компании, составляющего отчетность, следует именовать (в трудовом договоре и в трудовой книжке) главным (абз. 3 ч. 2 ст. 57 ТК РФ).

Профессиональный стандарт для бухгалтера

Бухгалтер должен выполнять итоговое обобщение фактов хозяйственной жизни. Эта обобщенная функция подразумевает подсчет в регистрах бухучета итогов и остатков, закрытие оборотов по счетам.

Стандарт относит к категории бухгалтеров служащих, занятых бухгалтерскими операциями и учетом (код 4121 по Общероссийскому классификатору занятий ОК 010-93, утв. постановлением Госстандарта РФ от 30.12.1993 № 298). В обязанности таких работников входит выполнение несложных расчетов по отдельным участкам бухгалтерского учета. Следовательно, бухгалтер может не знать всех участков учета.

Работодателю целесообразно дифференцировать квалификацию бухгалтеров - например, предусмотреть должности «ведущий бухгалтер», «старший бухгалтер», «бухгалтер участка» (по учету расчетов, основных средств, материалов и пр.), «бухгалтер-стажер» (на практике - «помощник бухгалтера»). Круг обязанностей бухгалтера каждой категории детально характеризует должностная инструкция.

Примечательно, что кассиры относятся к служащим сферы обслуживания (код 421 по ОК 010-93). Бухгалтерами они не считаются. Получается, что после кассира участок «Касса» должен обрабатывать еще и бухгалтер. Такая двойная обработка информации неудобна, да и не практикуется.

Новый стандарт бухгалтера. Требования к знаниям

В целом Стандарт предъявляет не просто высокие, а максимальные требования к знаниям как главных, так и «рядовых» бухгалтеров. Эти требования являются отражением нормативных требований к ведению учета, включая составление отчетности.

На основании профстандарта каждый специалист может наметить для себя конкретныенаправления повышения квалификации .

Так, бухгалтеру необходимы знания основ законодательства об архивном деле, о социальном и медицинском страховании, пенсионном обеспечении, а также гражданского, трудового, таможенного законодательства.

А вот знать МСФО бухгалтеру необязательно. Напрашивается вывод, что Стандарт не предполагает ведение учета на основе МСФО. Главный бухгалтер составляет консолидированную финансовую отчетность путем трансформации данных, содержащихся в регистрах бухгалтерского учета, составленных по российским правилам.

Стандарт вменяет в обязанности бухгалтера составление калькуляций себестоимости продукции (работ, услуг). Для этого ему необходимы представления о технологии, организации производства и управления, принятых в компании. Калькулирование предполагает и владение отраслевыми инструкциями (письмо Минфина России от 29.04.2002 № 16-00-13/03 ). Между тем Квалификационный справочник должностей руководителей, специалистов и других служащих (утв. постановлением Минтруда России от 21.08.1998 № 37) предусматривает должность экономиста по бухгалтерскому учету и анализу хозяйственной деятельности . Подлежит ли она упразднению - неясно.

Отметим, что от главбуха ожидается знание судебной практики по вопросам бухгалтерского учета. Хотя знание арбитражной практики по налоговым спорам несравненно важнее.

К сожалению, пониженных требований к бухгалтерам, ведущим учет на малых предприятиях или в условиях специальных налоговых режимов, Стандарт не предусматривает.

Курсы обучения по УСН в Школе бухгалтера.

Образование и стаж

Требования Стандарта к образованию и стажу приводят в замешательство. Дело в том, что Закон № 402-ФЗ (п. 1, п. 2 ч. 4, ч. 5 ст. 7) устанавливает подобные ограничения лишь для главных бухгалтеров, причем в определенных случаях (в зависимости от организационно-правовой формы экономического субъекта, сферы его деятельности и пр.). В иных случаях, прямо неоговоренных, законодатель специальных требований к бухгалтерам не предъявляет.

В соответствии со Стандартом бухгалтер должен иметь либо среднее профессиональное образование, либо дополнительное профессиональное образование. Но даже при наличии такого образования - еще и опыт практической работы по учету и контролю не менее 3-х лет. Возникает парадокс: специалист, получивший необходимое образование после вступления Стандарта в силу, но не имеющий означенного опыта, к работе по специальности допущен не будет. Тогда какой смысл в получении образования? Скажем, учет и контроль осуществляет табельщик (Квалификационный справочник должностей руководителей, специалистов и других служащих, утв. постановлением Минтруда России от 21.08.1998 № 37). Не вправе работать бухгалтером и лицо, имеющее неоконченное высшее образование.

Дополнительное профессиональное образование осуществляется посредством реализации программ повышения квалификации и программ профессиональной переподготовки . К освоению этих программ допускаются лица, имеющие либо получающие среднее профессиональное и (или) высшее образование (ст. 76 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»).

Главбух, не имеющий высшего образования, должен иметь опыт практической работы не менее 5-ти лет из последних 7-ми календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью.

А вот каким критериям должен отвечать руководитель экономического субъекта, принявший ведение учета на себя (ч. 3 ст. 7 Закона № 402-ФЗ), – об этом Стандарт вообще умалчивает. Хотя подобные решения весьма распространены и способны в значительной мере повлиять на качество финансовой отчетности. Оставшись «неуправляемыми», такие кадры могут дискредитировать усилия разработчиков Стандарт по «наведению порядка» в бухучете.

Чем грозит несоответствие Стандарту?

Предположим, вы главбух со средним специальным образованием, но не имеете опыта работы необходимой продолжительности. Грозит ли вам увольнение?

Исчерпывающий перечень оснований для увольнения по инициативе работодателя установлен статьей 81 Трудового кодекса. Трудовой договор может быть расторгнут работодателем в случае несоответствия работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации, подтвержденной результатами аттестации.

Недостаточный стаж, как и отсутствие необходимого образования, оснований для увольнения с должности не создают.

До введения Стандарта данный вопрос решался на основании пункта 10 Квалификационного справочника должностей. Он гласит: лица, не имеющие специальной подготовки или стажа работы, но обладающие достаточным практическим опытом и выполняющие качественно и в полном объеме возложенные на них должностные обязанности, по рекомендации аттестационной комиссиив порядке исключения могут быть назначены на соответствующие должности. Видимо, этот подход сохраняется.

На основании статьи 12 Трудового кодекса нормативный правовой акт, содержащий нормы трудового права, не имеет обратной силы и применяется к отношениям, возникшим после введения его в действие. Действие такого акта распространяется на отношения, возникшие до введения его в действие, лишь в случаях, прямо предусмотренных этим актом. Локальный акт тоже применяется к отношениям, возникшим после введения его в действие.

То есть бухгалтерским работникам «на местах» ничего не грозит. Буквального следования Стандарту можно опасаться при приеме на работу. Кстати, требования Стандарта уже взяли «на вооружение» кадровые агентства, подбирающие персонал для бухгалтерий.